現場でもインボイス制度への対応についてそろそろ慌ただしくなってきました。

取引相手が免税事業者の場合、これまでと同じ対応ではこちらの負担が増えてしまいます。

今回は免税事業者への対応のうち独占禁止法等で問題になりかねないケースを2つご紹介します。

取引先に対して、登録事業者(課税事業者)となるよう要請する事自体は独占禁止法上問題にならないようですが、それだけでは無く次のような行為は問題となる恐れがあります。

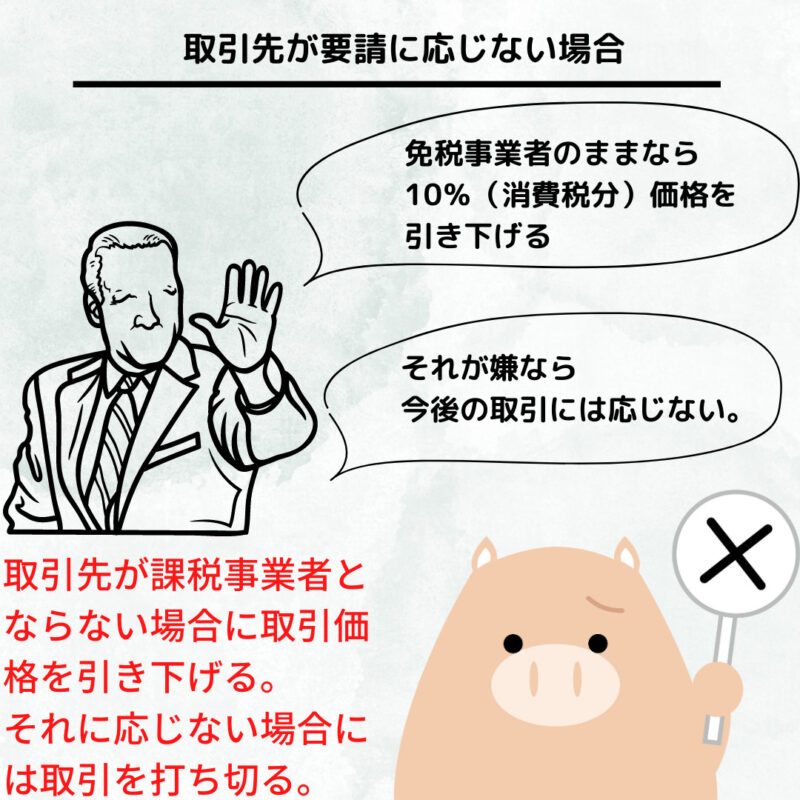

要請に対して、取引先が応じない場合と応じて登録事業者(課税事業者)となる場合と2つのパターンが考えられるのでそれぞれ見ていきましょう。

取引先が要請に応じないのであれば一方的に価格を引き下げる。それにも応じない場合は取引自体を打ち切るという行為は問題となる恐れがあります。

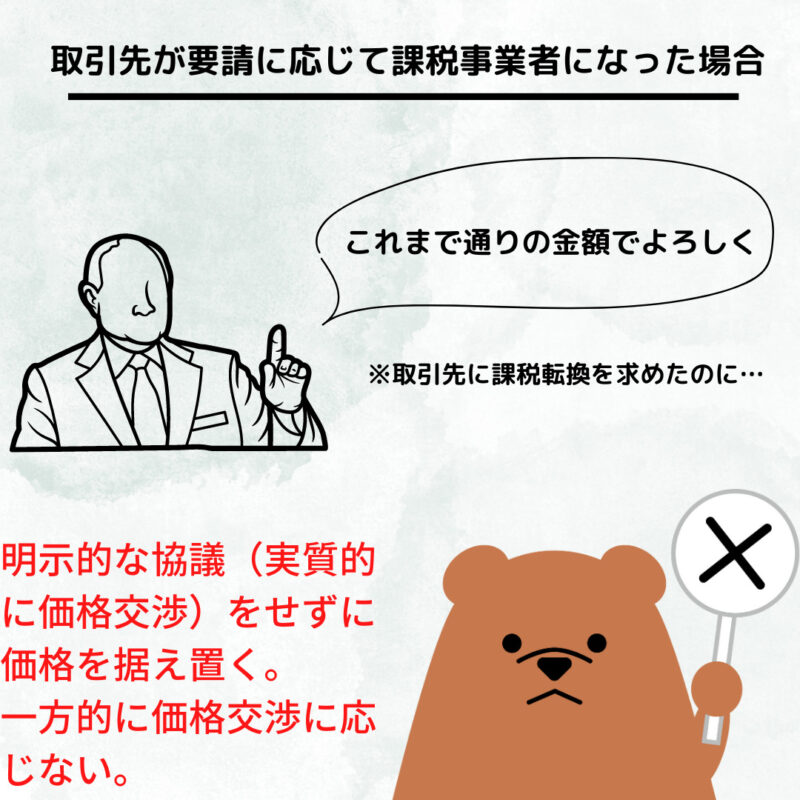

取引先が要請に応じた場合に圧力により有無を言わせず価格を据え置く行為もNGです。

取引先に課税事業者となるよう要請できる時点でパワーバランス的にこちらが有利である可能性が高いです。

一方的に有利なバランスの場合はこのような事が起きる可能性があるので注意が必要です。

他にも下請け業者からの請求段階で登録事業者でない事が判明したからと言って消費税相当額を払わないという行為などは下請法の問題となる恐れがあります。

コメント